|

|

|

Alterssicherung und Rentenpolitik |

12. Fallen bei verlangsamtem Wachstum auch die Kapitalmarktrenditen?Ja. Langfristig besteht ein enger Zusammenhang zwischen dem realen Wirtschaftswachstum und dem realen Zinssatz. Allerdings werden die Kapitalmarktrenditen bereits heute schon auf den internationalen Kapitalmärkten bestimmt. Letztlich ist damit eher das weltwirtschaftliche Wachstum entscheidend, das wegen des Aufholprozesses in Ländern wie z.B. China, Indien und wachsenden Weltbevölkerung auch in den kommenden Jahrzehnten deutlich über dem deutschen Wachstum liegen dürfte. |

1. Werden die Renditen grundlegend anders berechnet als bei Deutscher Rentenversicherung Bund (DRV), Sozialbeirat, Sachverständigenrat oder Stiftung Warentest?Nein. Unsere Berechnungen orientieren sich eng an der Vorgehensweise der Renditeberechnungen, die von DRV, Sozialbeirat und Sachverständigenrat (beide geleitet von Professor Rürup) vorgelegt wurden. Die Berechnungen beziehen sich auf den Modellfall des Standardrentners (Durchschnittsverdiener, 45 bzw. künftig 47 Beitragsjahre). Je nach Fragestellung werden zusätzlich weitere Modellfälle einbezogen, die den Standardrentner modifizieren – zum Beispiel der Fall eines Akademikers, eines Geringverdieners, eines langjährigen Versicherten, einer Versicherten mit Kindererziehungszeiten usw. Anders, als oft fälschlich behauptet, berücksichtigen wir das gesamte Leistungsspektrum der gesetzlichen Rentenversicherung in genau derselben Weise wie die oben genannten Institutionen. Die Stiftung Warentest rechnet ähnlich, verzichtet aber auf ein konsistentes Modell, in dem Beitragssätze und Rentenwerte endogen bestimmt werden. |

|

Quelle: Berechnungen OTTNAD CONSULT (2008), basierend auf Bundesregierung; Deutsche Rentenversicherung; Statistisches Bundesamt |

|

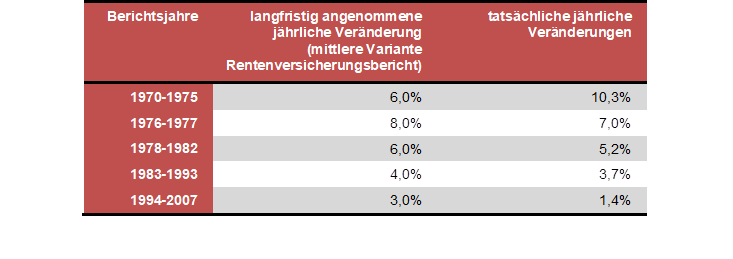

Tabelle: Erwartete und tatsächliche Zunahme des Durchschnittsentgelts |

14. Müssen angesichts der Finanzmarktkrise im Herbst 2008 die vorliegenden Ergebnisse grundsätzlich revidiert werden?Nein. Die Ermittlung der internen Renditen gesetzlicher wie privater Altersvorsorgeformen orientiert sich an sehr langfristigen Untersuchungszeiträumen, die durch die Lebenserwartung der einzelnen Geburtsjahrgänge vorgegeben sind. Ihr Ergebnis hängt daher vorwiegend von den fundamentalen, d.h. realen gesamtwirtschaftlichen Bedingungen ab. Nachhaltige Auswirkungen der aktuellen Finanzkrise wären nur dann – und zwar für beide Bereiche – zu erwarten, wenn diese eine dauerhafte Wachstumsschwäche der realen Wirtschaft zur Folge hätte. |

13. Werden am Kapitalmarkt erzielbare Renditen im Vergleich zur gesetzlichen Rentenversicherung „schöngerechnet“?Nein. Für den Vergleich von Risiken und Renditen werden dieselben gesamtwirtschaftlichen und demographischen Annahmen verwendet. Es werden hinsichtlich des Leistungsumfanges analoge Fälle der Altersvorsorge betrachtet (vgl. 4) und konservative Annahmen zugrundegelegt. So werden Transaktionskosten, die bei der Anlage am Kapitalmarkt für die Versicherten entstehen, sicherheitshalber relativ hoch veranschlagt. Übrigens: Auch bei den umlagefinanzierten Sozialversicherungen entstehen Transaktionskosten. Diese werden jedoch nur teilweise in deren Haushalts- und Beitragsrechnungen sichtbar. Denn die Kosten für den Beitragseinzug muss hier zu einem beträchtlichen Teil der Arbeitgeber übernehmen. Bei Kapitalmarktanlagen treten je nach Anlageform unterschiedlich geartete und unterschiedlich hohe Risiken auf. Nicht alle Anlagen sind für die private Altersvorsorge geeignet. Diese erfordert vielmehr eine geeignete, langfristige Strategie. Dies wird in entsprechenden Vergleichen berücksichtigt (vgl. Schnabel und Ottnad, 2008). In diesem Zusammenhang ist anzumerken, dass in den letzten Jahren gerade regierungsnahe Institutionen von relativ optimistischen Renditeerwartungen am Kapitalmarkt ausgehen. So unterstellte die „Rürup-Kommission“ beispielsweise einen Zinssatz von mindestens 4,0 Prozent (real 2,5 Prozent) für die von ihr vorgeschlagenen Pflegevorsorgekonten. Von gleichen Renditeerwartungen gehen Sachverständigenrat und Sozialbeirat für die staatlich geförderte private Alterssicherung aus. Sie begründen damit eine insgesamt positivere Renditeerwartung der gesetzliche Rentner, genauer sie benutzen die erwartete Rendite aus der kapitalgedeckten Vorsorge als Argument zur Stabilisierung des umlagefinanzierten gesetzlichen Rentensystems. Letztlich wird damit gerade von diesen Institutionen immer wieder herausgestellt, dass am Kapitalmarkt merklich höhere Renditen erzielt werden können. |

11. Sind die angenommenen Lohnsteigerungen nicht viel zu niedrig?Nein. Die angenommenen Lohnsteigerungen beschreiben die jahresdurchschnittlichen Veränderungen der nominalen Bruttolöhne je Beschäftigtem. Dabei ist zu beachten: Im langen Trend sinkt die Zahl der Arbeitsstunden pro Beschäftigtem (z.B. aufgrund von Zunahme von Teilzeit). Die Löhne pro Kopf steigen daher weniger stark als die Stundenlöhne. Dies dürfte sich noch geraume Zeit fortsetzen. Auch ist nicht zu erwarten, dass die Löhne stärker als die Produktivität steigen. Tun sie dies doch, steigt die Arbeitslosigkeit, was wiederum die Lohn- und Beitragssumme verringert. Daher kann die Lohnentwicklung auch nicht losgelöst vom Wirtschaftswachstum gesehen werden. Deshalb sind jahresdurchschnittliche Nominallohnsteigerungen je Beschäftigtem von mindestens drei Prozent wie sie in den Renditeberechnungen von gesetzlicher Rentenversicherung, Sozialbeirat, Sachverständigenrat und MEA für Jahrzehnte unterstellt sind, nur bei entsprechend hoher Preissteigerungen plausibel. Zum Vergleich: In den letzten Jahren sind die Löhne je Beschäftigtem in Deutschland nominal kaum noch gestiegen und real gesunken. Auch der Sozialbeirat hat übrigens wiederholt kritisiert, dass die Bundesregierung von zu günstigen gesamtwirtschaftlichen Annahmen und namentlich auch von zu hohen Lohnsteigerungen ausgeht. Der historische Vergleich bestätigt diese Bedenken (vgl. Tabelle) – nur in der Inflationsphase Anfang der 70er-Jahre fielen die tatsächlichen Lohnzuwächse höher als die erwarteten aus. Seither wird der Lohnanstieg systematisch überschätzt. |

10. Sind die gesamtwirtschaftlichen Annahmen realistisch?Ja. Modellrechnungen über viele Jahrzehnte dürfen nicht mit Prognosen verwechselt werden. Sie können nur Korridore möglicher Entwicklungen abbilden. Gleichwohl sind sie unverzichtbar, weil heute getroffene Entscheidungen in der Alterssicherung meist mehrere Generationen und damit sehr lange Zeiträume betreffen. Ihr Nutzen hängt allerdings davon ab, dass die Annahmen im Lichte der verfügbaren Informationen und Erfahrungen plausibel gewählt werden. Auch sollten mögliche Risiken einbezogen werden. Daher verwenden wir alternativ unterschiedliche gesamtwirtschaftliche Szenarien. Dabei dient der langfristige historische Trend als Referenzlinie. Außerdem berücksichtigen die verwendeten Annahmen jeweils explizit die gesamtwirtschaftlichen Zusammenhänge. Lohn- und Beschäftigungsannahmen werden daher nicht isoliert und losgelöst von gesamtwirtschaftlichen Wachstum gesetzt. Die gesamtwirtschaftlichen Annahmen und Wachstumserwartungen, die die Bundesregierung und ihr nahe stehende Institutionen bei entsprechenden Langfristprojektionen, aber auch in der Haushalts- und Finanzplanung seit Jahren zugrunde legen, überschätzen dagegen das wirtschaftliche Wachstum und die Lohn- und Beschäftigungsentwicklung sowie die daraus resultierenden Steuer- und Beitragseinnahmen systematisch. Gegen den offiziellen Zweckoptimismus bei der Wahl der Annahmen spricht neben dieser langjährigen Erfahrung schon das jedem Kaufmann vertraute „Vorsichtsprinzip“. Positive Überraschungen bei den Rentenfinanzen können Versicherte und Steuerzahler leicht verkraften. Verzichten sie aber im Vertrauen auf die günstigen amtlichen Annahmen auf notwendige eigene Vorsorge, lassen sich spätere Versorgungslücken, wie sich heute rückblickend zeigt, kaum mehr schließen. Gleichzeitig be- oder verhindert solcher Zweckoptimismus, dass notwendige Reformen vorgenommen werden. |

9. Wird der Anstieg der Lebenserwartung angemessen berücksichtigt?Ja (vgl. 8). Der unterstellte Anstieg ergibt sich für die Vergangenheit aus den historischen Kohorten-Sterbetafeln des Statistischen Bundesamtes. Für die Zukunft ist in den jüngsten Untersuchungen ein Anstieg entsprechend der Basisvariante der 11. koordinierten Bevölkerungsvorausberechnung zugrunde gelegt. Das Statistische Bundesamt hat eine weitere Variante mit (noch) stärker steigender Lebenserwartung vorgelegt. Deren Verwendung modifiziert zwar das intergenerative Verlaufsmuster der Renditeentwicklung, ändert jedoch den grundsätzlichen Befund nicht. Einerseits steigt bei höherer Lebenserwartung zwar die durchschnittliche Rentenbezugsdauer. Andererseits sind dann aber zur Finanzierung höhere Beiträge erforderlich, was zu weiteren Anpassungen führt. Im Ergebnis kommt es zu leichten Verschiebungen zwischen den Jahrgängen, doch bleibt es beim langfristigen Renditerückgang. Unsere Berechnungen verwenden im übrigen für Beitragszahler und Rentner dieselbe Sterbetafel, sind also auch in dieser Hinsicht konsistent. Für die Renditeberechnungen der Rentenversicherungsträger traf dies zumindest in der Vergangenheit nicht zu. Sie verwendeten Rentenbeiträgen und Rentenwerte, die dem Finanzmodell der Rentenversicherung entstammten. Diesem lag eine geringere Lebenserwartung zugrunde. Folglich wurden dort niedrigere Beiträge und höhere Rentenwerte ermittelt. Für den Standardrentner wurde dann jedoch eine damit nicht kompatible höhere (mittlere) Bezugsdauer angenommen. |

8. Sind die demographischen Annahmen belastbar?Ja. Der gelegentlich geäußerte Einwand, die niedrigen Renditen seien „zweifelhaften“ demographischen Annahmen geschuldet, trägt nicht bzw. träfe umgekehrt auch alle anderen aktuellen Renditeberechnungen, namentlich auch die der Bundesregierung der DRV. Denn diese stützen sich heute weitgehend auf dieselben Projektionen des Statistischen Bundesamtes (11. koordinierte Bevölkerungsvorausberechnung). Alle aktuellen Untersuchungen gehen damit von einer stärkeren Zunahme der Lebenserwartung aus als frühere Studien. Allerdings lagen die von uns früher verwendeten Annahmen wesentlich näher an den heutigen, als jene, die von amtlicher Seite in der Vergangenheit verwendet wurden. Da die verwendeten demographischen Grundlagen inzwischen übereinstimmen, ergeben sich unter sonst gleichen Annahmen auch keine nennenswerten Unterschiede bei den ermittelten Renditen. Allerdings berücksichtigen unsere Berechnungen auch über 2030/40 hinaus die Wirkungen des demographischen Wandels. Andere Berechnungen blenden die langfristigen demographischen Einflüsse per Annahme aus. Sie geben damit das Ergebnis in einem wesentlichen Punkt vor: Die Renditen können langfristig nicht mehr sinken. Tatsächlich wirkt aber die Alterung der Bevölkerung noch rund 100 Jahre weiter. |

7. Sind die Arbeitgeberbeiträge für die Rendite in Rechnung zu stellen?Ja. Der Grund liegt auf der Hand: Arbeitgeberbeiträge sind Teil des Arbeitsentgelts und werden daher in allen vorliegenden Renditeberechnungen richtigerweise berücksichtigt. Dennoch war aus Kreisen der Rentenversicherung öffentlich wiederholt zu hören, man könne auch zu höheren Renditen für die Arbeitnehmer gelangen, wenn man nur deren Beitragsanteil einrechnen würde. Das ist mathematisch richtig. Mehr noch – würden die Arbeitnehmer auf einen entsprechenden Teil des Bruttolohns verzichten und die Arbeitgeber dafür künftig auch die Arbeitnehmerbeiträge überweisen, ließe sich sogar eine unendlich große Rendite errechnen. Dieses Gedankenexperiment zeigt, wie abwegig Versuche sind, die Renditen der gesetzlichen Renten durch Ausklammerung tatsächlicher Einzahlungen optisch hoch auszuweisen. |

6. Ist die Berechnung kaufkraftbereinigter Renditen irreführend?Nein – im Gegenteil: Wer nur auf nominale Geldbeträge schaut, unterliegt bloßer Geldillusion. Wie fatal ein solcher „Midaswahn“ wäre, bedarf angesichts historischer Inflationserfahrungen eigentlich keiner Begründung. Auch die Lohnpolitik hat stets die Kaufkraft der Löhne im Auge. Und jeder Rentner merkt im Alltag schnell, dass nominale Nullrunden wie 2005 und 2006 bei 1,5 Prozent Geldentwertung genauso reale Minusrunden sind wie die von nominale Rentenerhöhung um 1,1 Prozent 2008 bei einer gleichzeitigen Preissteigerung von voraussichtlich etwa 3 Prozent. Selbstverständlich gilt Gleiches auch für die Bewertung von Kapitalmarktrenditen. Zurecht bemängeln Verbraucherschützer, wenn private Finanzdienstleister ihren Kunden ebenfalls kaufkraftbereinigte Renditen vorenthalten. Schlüssig wäre, in beiden Fällen eine entsprechende Transparenz zu verlangen, statt den Ausweis realer Renditen für die gesetzliche Rente als „unüblich“ zu kritisieren. Unsere Berechnungen gehen konsequent den umgekehrten Weg: Sie weisen neben den nominalen auch die realen Renditen aus – übrigens auch beim Vergleich mit Kapitalmarktanlagen. |

5. Sind die Berechnungsmethoden zu Ungunsten der gesetzlichen Rentenversicherung gewählt?Nein – im Gegenteil: In einer Reihe von Punkten werden sogar trotz sachlicher Bedenken die Annahmen und Vorgehensweisen der gesetzlichen Rentenversicherung übernommen. Rechenansätze, die zu deutlich niedrigeren Renditen führen, wären durchaus begründbar (vgl. 4). Allerdings wird die nach aller Erfahrung sehr plausible Möglichkeit in Rechnung gestellt, dass die wirtschaftliche Entwicklung künftig weniger günstig als von der Regierung in Aussicht gestellt verläuft (vgl.9). Wir ermitteln jeweils zunächst die nominale Rendite genau wie DRV und Bundesregierung. Allerdings wird anschließend in zwei zusätzlichen, gesonderten Rechenschritten auch geprüft, wie sich die Renditen preisbereinigt und „nach Steuern“ darstellen. Mit der Berechnung von (nominalen und realen) Renditen „nach Steuern“ wird dem Umstand Rechnung getragen, dass die Versicherten neben Beiträgen auch Steuern zahlen, mit denen die Rentenausgaben finanziert werden. Eine Berücksichtigung dieser steuerlichen Beiträge wird von Bundesregierung und Rentenversicherung mit fallweise wechselnden Begründungen abgelehnt. |

4. Wird die Absicherung des Erwerbsminderungsrisiko unzureichend berücksichtigt?Nein. Allerdings stößt eine angemessene Berücksichtigung der Absicherung des Erwerbsminderungsrisiko auf erhebliche Probleme. Versicherungsmathematisch korrekt wäre es, denjenigen Beitragsanteil heraus zu rechnen, den ein Versichertenjahrgang für die Absicherung des eigenen Risikos zahlt. Dieser ist jedoch anhand der verfügbaren Daten kaum zu ermitteln. Daher verwenden Bundesregierung und gesetzliche Rentenversicherung ersatzweise jeweils den Anteil der Beiträge, der (im Umlageverfahren) zeitgleich für die entsprechenden Leistungen an vorwiegend andere Jahrgänge fließt. Dieser Beitragsanteil wird mit 20 Prozent angesetzt und unverändert in die Zukunft fortgeschrieben. Sachverständigenrat und Sozialbeirat haben in der Vergangenheit bezweifelt, dass ein Beitragsanteil in dieser Höhe angemessen ist und alternativ auch mit niedrigeren Anteilssätzen gerechnet. Auch das MEA gelangt (auf methodisch anderem Weg) zu niedrigeren Werten. Bei konstanter Fortschreibung des Beitragsanteils bleibt außerdem unberücksichtigt, dass aufgrund des steigenden Altenanteils sowie rechtlicher Änderungen heutige Beitragszahler jüngere Jahrgänge diese Leistungen künftig gar nicht mehr in einem entsprechenden Umfang erhalten werden. Trotz solch gewichtiger Vorbehalte übernehmen unsere Berechnungen jeweils den Ansatz der gesetzlichen Rentenversicherung unverändert und ermitteln entsprechend die Rendite auf der Basis von nur 80 Prozent der Beitragszahlungen (und ggf. der Steuerzahlungen der Versicherten). In diesem Punkt unterscheidet sich unsere Berechnungsweise also überhaupt nicht von der der gesetzlichen Rentenversicherung. |

3. Werden zusätzliche Leistungen der gesetzlichen Rentenversicherung neben der Alterssicherung wie z.B. die Absicherung des Erwerbsminderungsrisikos oder die Hinterbliebenenversorgung vernachlässigt?Nein. Entsprechende Behauptungen sind schlicht falsch. Unsere Berechnungen beziehen das gesamte Leistungsspektrum ein, das für die jeweiligen Modellfälle, die auch den Renditeberechnungen der DRV und der übrigen Institutionen zugrunde liegen, relevant ist. Insbesondere sind auch die Absicherung des Erwerbsminderungsrisiko und die Rehabilitationsleistungen in die Kalkulation einbezogen. Ebenso sind die Zuschüsse der Rentenversicherung zur Krankenversicherung der Rentner (KVdR) und früher zur Pflegeversicherung der Rentner (PVdR) eingerechnet. Aus Gründen der Vergleichbarkeit konzentrieren sich unsere Berechnungen genau wie andere einschlägige Untersuchungen auf die Modellfälle der ledigen männlichen und weiblichen Standardrentner. Ergänzend sei angemerkt, dass ein verheirateter, allein verdienender männlicher Standardrentner unter Einbeziehung der Hinterbliebenenrente (Witwenrente) bislang eine ähnliche Rendite wie die ledigen Standardrentnerin erzielt hat. Auf die gesonderte Berechnung dieses Modellfalls wird daher meist verzichtet, zumal dieser Fall aufgrund der geänderten Hinterbliebenenversorgung und bei steigenden eigenständigen Rentenanwartschaften verheirateter Frauen (die gegebenenfalls auf die Witwenrente anzurechnen sind) an Gewicht verliert. |

2. Liegt den Berechnungen ein „anerkanntes versicherungsmathematisches“ Verfahren zugrunde?Ja. Genau wie das Mannheimer Forschungsinstitut Ökonomie und Demographischer Wandel (MEA) berücksichtigen wir die Überlebenswahrscheinlichkeiten der Versicherten nach aktuarischen Grundsätzen. Mit diesen Überlebenswahrscheinlichkeiten werden die Einzahlungen und Auszahlungen des Versicherten (Standardrentner) gewichtet. Es wird also zum Beispiel berücksichtigt, dass dieser nur mit einer bestimmten Wahrscheinlichkeit das Rentenalter erreicht und dass nicht jeder Versicherte 100 Jahre alt wird. Die gesetzliche Rentenversicherung rechnet hier weniger genau: Sie unterstellt, dass jeder Durchschnittsverdiener das Rentenalter erreicht und danach noch genau jene Zahl von Jahren lebt und Rente bezieht, die der durchschnittlichen Restlebenserwartung eines 65-Jährige entspricht. Dies führt zu höheren, versicherungsmathematisch zu hohen Renditen. Praktisch heißt das: Es werden implizit ständig zu hohe Rentenausgaben unterstellt. Oder anders gewendet: Wären die Rentenausgaben tatsächlich so hoch (gewesen), wären zur Finanzierung entsprechend höhere Beiträge erforderlich (gewesen). |

|

Ausführliche Fassung (Working-Paper) der FAQ zur Renditeberechnung: |

|

Ottnad Consult |

|

Forschung & Beratung für Wirtschaft und Gesellschaft |

|

Diplom-Volkswirt Adrian Ottnad Eichhörnchenweg 21 D-53757 Sankt Augustin E-Mail: kontakt[at]ottnad-consult.de |

|

Publikationen: |

|

© Ottnad Consult, Diplom-Volkswirt Adrian Ottnad, 2008-2018 www.ottnad-consult.de Impressum Datenschutzerklärung Disclaimer 8. Dezember 2020 |